Detrazioni fiscali

Detrazioni fiscali

Soggetti interessati: tutti i dipendenti dell'Azienda Ospedaliera Universitaria Integrata Verona

Oggetto: la l. 106/2011, di conversione del d.l. 70/2011, ha sollevato i dipendenti dall’obbligo di presentare ogni anno all’Azienda, quale sostituto d’imposta, la domanda contenente la richiesta delle detrazioni per carichi di famiglia.

L’Azienda Ospedaliera Universitaria Integrata di Verona, per effetto della intervenuta modifica legislativa, proseguirà a riconoscere le detrazioni per carichi di famiglia sulla base della situazione risultante nel cedolino del mese di dicembre 2011.

Il dipendente avrà sempre la possibilità di presentare una nuova richiesta e comunicare tempestivamente ogni variazione che abbia rilevanza sulla corretta determinazione delle detrazioni spettanti per familiari a carico al Servizio Personale.

Una nuova dichiarazione, può essere compilata attraverso l’apposita funzionalità presente all’interno dell’Angolo del Dipendente.

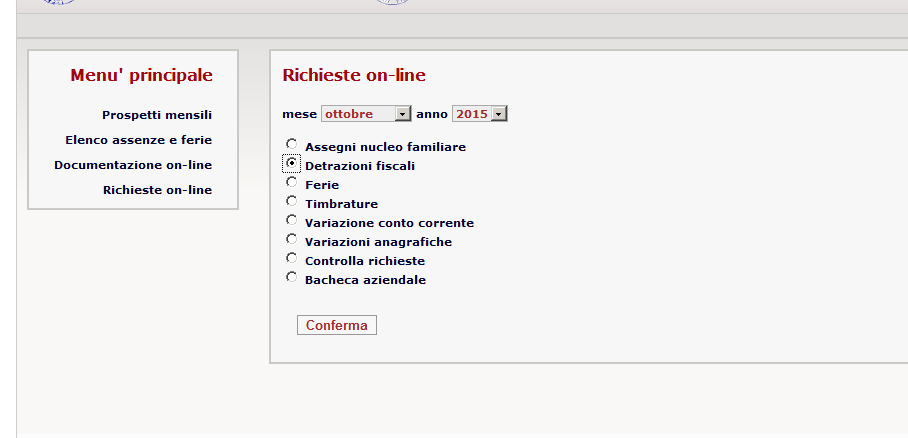

Iter procedurale

1. Accedere all'Angolo del Dipendente (clicca Qui per le istruzioni).

2. Selezionare la voce di menù Richieste on line -> detrazioni fiscali.

3. Cliccare CONFERMA.

4. Rettificare o integrare le informazioni delle varie schede (Anagrafica, Familiari, Persone a carico, Altri redditi)

5. Cliccare CONFERMA I DATI INSERITI (in fondo a destra sulla scheda Altri redditi)

Note per la compilazione

1. A partire dall’anno 2012, la dichiarazione deve essere presentata SOLAMENTE IN CASO DI VARIAZIONE rispetto alla situazione precedente (art. 7 c. 2 lett. E) Legge 12.07.2011 n. 106). Il contribuente deve comunicare tempestivamente le eventuali variazioni delle condizioni di spettanza dichiarate. In assenza la dichiarazione avrà effetto anche per i periodi d’imposta successivi. L’inizio o la cessazione delle condizioni che garantiscono l’attribuzione di una determinata detrazione, va comunicata presentando una nuova dichiarazione.

2. L’importo della detrazione spettante viene commisurato al reddito complessivo del contribuente. In mancanza di indicazioni da parte del dipendente l’Amministrazione considera, in via presuntiva, quale reddito complessivo quello di lavoro dipendente che corrisponde nell’anno. L’importo della detrazione viene rapportato al periodo di lavoro dell’anno.

3. Le detrazioni per carichi di famiglia sono rapportate a mese e competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste. I familiari, per i quali vengono richieste le detrazioni, non possiedono redditi complessivi annui, al lordo degli oneri deducibili, superiori ad Euro 2.840,51 (comma 2 dell’art. 12 del D.P.R. 917/86 e successive modificazioni).

4. Se l’altro genitore manca o non ha riconosciuto i figli naturali e il contribuente non è coniugato o, se coniugato, si è successivamente legalmente ed effettivamente separato, ovvero se vi sono figli adottivi, affidati o affiliati del solo contribuente e questi non è coniugato o, se coniugato, si è successivamente legalmente ed effettivamente separato, si applica per il primo figlio la detrazione prevista per il coniuge non legalmente ed effettivamente separato, mentre per gli altri figli si applica la detrazione ordinariamente prevista.

5. Per ciascun figlio, compresi i figli naturali riconosciuti, i figli adottivi e gli affidati o affiliati, compete una detrazione da ripartire nella misura del 50% tra i genitori non legalmente ed effettivamente separati, ovvero previo accordo tra gli stessi, spetta al genitore che possiede un reddito complessivo di ammontare più elevato. La percentuale di spettanza va comunicata barrando una delle due caselle previste (50% o 100%).

6. Per ogni altra persona indicata nell’articolo 433 del codice civile (coniuge, genitori o in loro mancanza gli ascendenti prossimi, anche naturali; adottanti; generi e nuore; suoceri; fratelli e sorelle germani o unilaterali; nipoti anche naturali) che conviva con il contribuente o percepisca assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria, compete una detrazione da ripartire tra coloro che hanno diritto alla detrazione in proporzione all’effettivo onere sostenuto da ciascuno. La percentuale di spettanza va riportata nell’apposita casella.

N.B.: Se al termine o durante il periodo d’imposta il familiare a carico (coniuge, figlio od altra persona) possiede un reddito complessivo annuo, al lordo degli oneri deducibili, superiore a Euro 2.840,51, il contribuente non ha diritto ad alcuna detrazione neppure per i mesi in cui il familiare è stato privo di reddito. Si deve quindi compilare una nuova dichiarazione, senza l’indicazione del familiare non più a carico, con decorrenza 1^ gennaio dell’anno di riferimento

Contatti

In caso di esito negativo dell’inserimento del modulo per le detrazioni fiscali dall’Angolo del Dipendente contattare: Servizio Personale - Ufficio Economico telefono 045 812 - 1656 - 1605

DOCUMENTI

- Presentazione della UOC Gestione Risorse Umane, Personale Universitario in Convenzione e Rapporti con l'Università

- Angolo del dipendente - Istruzioni Accesso

- Bandi e Istanze – Istruzioni Accesso

- Codice disciplinare e di comportamento

- Residenza e Domicilio

- IBAN

- Caricamento informazioni percorso formativo - FAQ

- Svolgimento incarichi extra-impiego

- Svolgimento incarichi extra officio personale delle Professioni sanitarie del Comparto Sanità

- Opzione rapporto esclusivo / non esclusivo

- Rapporto di Lavoro a Tempo Parziale

- Impegno Ridotto Dirigenza Area Sanità

- Riconoscimento orario formazione

- Libera professione ex art. 117 -Dirigenti Medici e Sanitari

- Orario di Lavoro

- Ferie solidali

- Permessi Retribuiti e non Retribuiti

- 150 Ore per Motivi di Studio

- Donazione Sangue e Midollo Osseo

- Partecipazione Esami o Concorsi e Aggiornamento Professionale Facoltativo

- Particolari Motivi Personali o Familiari

- Lutto

- Matrimonio

- Cariche Pubbliche

- Partecipazione Operazioni Elettorali

- Progetti Terapeutici

- CRI, protezione civile, soccorso alpino e speleologico

- Permessi Sindacali

- FAQ

- Aspettative e Congedi

- Legge 104/1992 (Legge quadro per l’assistenza, l’integrazione sociale e i diritti delle persone handicappate)

- Malattia

- Gravi patologie

- Infortuni

- Malattia Professionale

- Maternità

- Gravidanza

- Controlli Prenatali

- Interdizione Anticipata del Lavoro per Maternità

- Congedo di paternità obbligatorio

- Congedo di Maternità e di Paternità

- Flessibilità del Congedo di Maternità

- Degenza Figlio

- Nascita

- Riposi per Allattamento

- Congedo Parentale

- Congedo per Malattia del Bambino

- Adozione e Affidamento

- Prolungamento Congedo Parentale Figli Minori con Disabilità

- FAQ

- Telelavoro e Lavoro Agile

- Assegno per il Nucleo Famigliare

- Detrazioni Fiscali

- Valutazioni individuali

- Accordi Sindacali

- Assemblee Sindacali

- Scioperi

- Disdetta Iscrizione al Sindacato

- Credito: Piccolo Prestito e Prestiti Pluriennali

- Dimissioni

- Previdenza

- Frequentatori

- Modulistica